Часто представляется, что интересы кредиторов и заемщиков располагаются на противоположных концах спектра, создавая среду, наполненную как сотрудничеством, так и напряжением. Кредиты открывают двери для роста и развития, будь то в личных финансах или бизнес-инициативах. Однако они также могут привести к финансовым трудностям и кризисам, если не подходить к ним с должной осторожностью и пониманием.

Кредитование является движущей силой экономического прогресса, позволяя расширять предприятия, приобретать недвижимость и финансировать обучение. Но крайне важно осознавать условия и обязательства, связанные с этим процессом. Заемщикам необходимо тщательно оценивать свою способность к погашению долга, чтобы не оказаться в долговой яме. В свою очередь, кредиторы разрабатывают все более сложные методы оценки кредитоспособности, стараясь уменьшить свои риски.

Нахождение гармонии между потребностями кредиторов и заемщиков представляет собой искусство, требующее глубоких знаний и навыков в области финансов. Этот процесс порождает как экономические, так и социальные вызовы, подчеркивая необходимость образования в сфере финансовой грамотности. Так, взаимопонимание и уважение к интересам друг друга становится основой для успешного и устойчивого кредитования, подобно тому, как слияние дизайна и мощности превращает автомобили в шедевры технического искусства.

Основы кредитования

Кредитование является фундаментальным элементом финансовой системы, позволяя индивидуумам и компаниям получать необходимые ресурсы для развития. Это важный инструмент, который способствует росту и экспансии, но его использование требует глубокого понимания и ответственности. В каждом кредитном договоре заложены условия, определяющие права и обязанности обеих сторон. Заемщики должны быть осведомлены о процентных ставках, сроках погашения и последствиях просрочек.

С другой стороны, кредиторы используют различные методы для оценки кредитоспособности потенциальных заемщиков. Эти методы включают анализ кредитной истории, доходов и других финансовых показателей. Важность тщательной оценки не может быть переоценена, поскольку она помогает снизить риск невозврата кредита. Эффективное управление кредитным портфелем требует от кредиторов не только финансовой грамотности, но и понимания рыночных тенденций.

Взаимодействие между кредиторами и заемщиками основывается на доверии и прозрачности. Открытое общение и четкое понимание условий кредитования способствуют построению долгосрочных отношений. Каждая сторона должна проявлять ответственность и стремление к соблюдению договоренностей. Таким образом, основы кредитования лежат не только в финансовых, но и в морально-этических принципах.

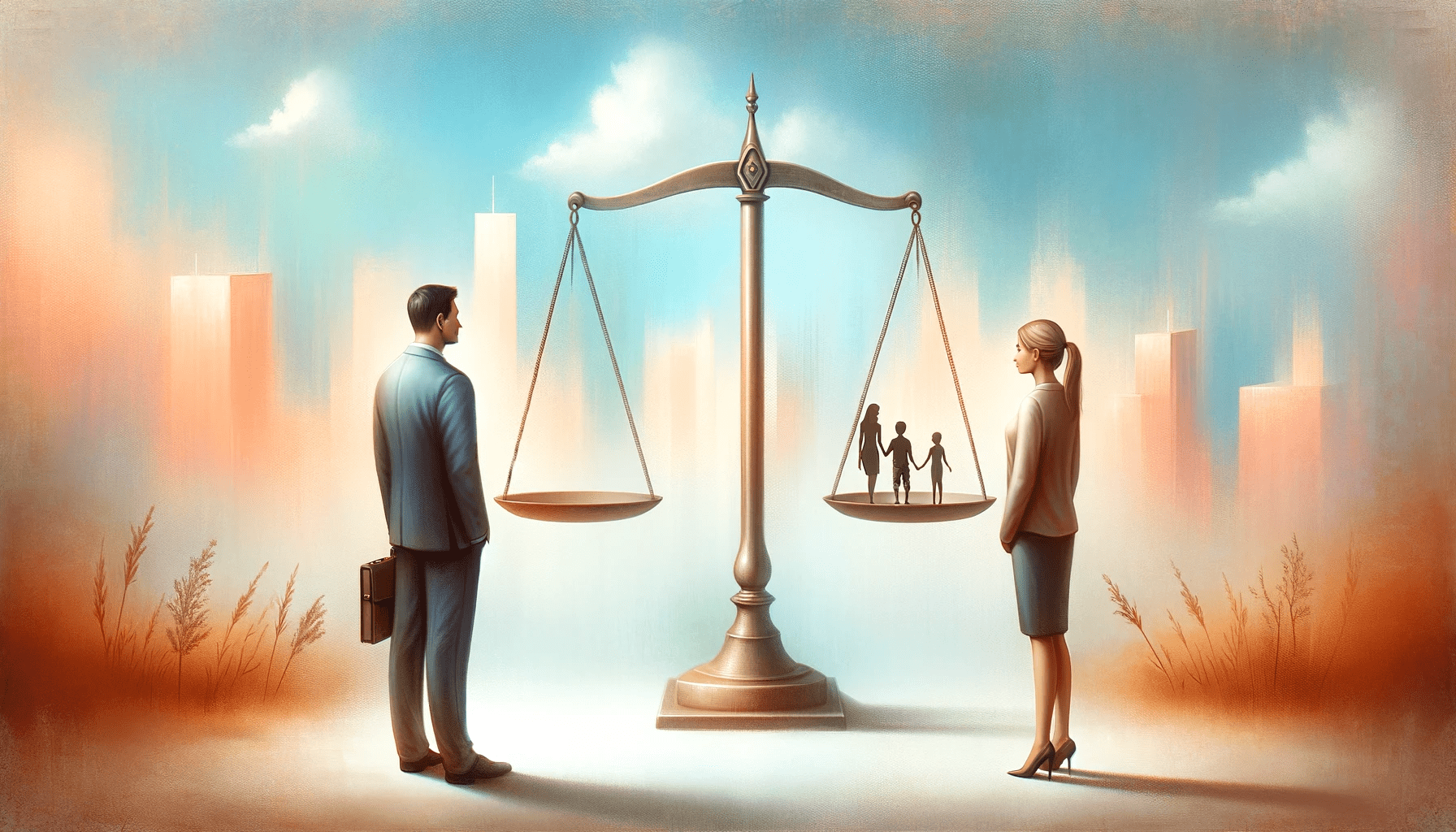

Интересы кредитора и заемщика

Каждая сторона в кредитных отношениях имеет свои цели и интересы. Кредиторы стремятся к получению прибыли через проценты и минимизации рисков потерь. Заемщики, в свою очередь, ищут доступ к финансовым ресурсам на наиболее выгодных условиях. Эти противоположные интересы создают фундамент для динамичных и иногда сложных отношений.

Ключевые факторы, влияющие на интересы кредиторов, включают:

- Стабильность дохода заемщика;

- Кредитная история и рейтинг;

- Обеспечение или залог;

- Экономический контекст и рыночные условия.

Для заемщиков же важны такие аспекты, как процентная ставка, срок кредита и гибкость условий погашения. Нахождение общего знаменателя между этими интересами требует переговоров и компромиссов. Успешное кредитование зависит от способности обеих сторон находить решения, удовлетворяющие интересы каждой из них.

Таким образом, взаимопонимание и умение найти баланс между интересами кредитора и заемщика становятся ключевыми для эффективных и устойчивых финансовых отношений. Оно не только способствует финансовому благополучию участников, но и поддерживает общее экономическое здоровье.

Риски и возможности кредитования

Кредитование, несомненно, открывает двери к новым возможностям, однако сопряжено и с определенными рисками. Для заемщиков основным риском является возможность попадания в долговую ловушку, что может привести к потере имущества и ухудшению кредитной истории. Важно стратегически подходить к взятию кредитов, тщательно оценивая свои финансовые возможности и условия кредитования. Финансовая грамотность играет ключевую роль в управлении личными финансами и избегании подобных рисков.

Со стороны кредиторов, основным риском является невозврат кредита. Для минимизации этого риска кредитные организации используют различные методы оценки кредитоспособности и страхование кредитных рисков. Эффективное управление рисками позволяет кредиторам сохранять стабильность и прибыльность своей деятельности. Однако, стоит учитывать, что слишком строгие условия могут снизить доступность кредитов для потенциальных заемщиков.

Кредитование также предоставляет возможности для экономического роста и развития. Заемщики могут использовать кредитные средства для расширения бизнеса, обновления оборудования или приобретения недвижимости. Для кредиторов, в свою очередь, качественное кредитование позволяет расширять клиентскую базу и увеличивать объемы кредитного портфеля. Таким образом, несмотря на существующие риски, кредитование остается важным инструментом финансового рынка.

Технологии в кредитовании

Современные технологии сыграли ключевую роль в трансформации кредитного рынка. Они не только упростили процесс получения кредитов, но и сделали его более доступным и прозрачным. Инновационные финтех-решения позволяют заемщикам быстро оценивать условия кредитования и подавать заявки онлайн, экономя время и ресурсы. Для кредиторов же технологии стали мощным инструментом для анализа данных, позволяющим более точно оценивать риски и принимать обоснованные решения.

Использование искусственного интеллекта и машинного обучения в кредитовании открывает новые горизонты для персонализации предложений и улучшения качества обслуживания. Эти технологии помогают кредиторам анализировать большие объемы данных о потенциальных заемщиках, предсказывать вероятность невозврата кредитов и разрабатывать индивидуальные условия кредитования. Такой подход не только повышает эффективность кредитования, но и способствует укреплению доверия между кредиторами и заемщиками.

Блокчейн и другие технологии распределенного реестра привнесли в кредитный рынок новый уровень безопасности и прозрачности. Эти технологии обеспечивают надежное хранение и передачу данных, минимизируя риски мошенничества и ускоряя процессы проверки и одобрения кредитов. Внедрение технологий в кредитование не только улучшает пользовательский опыт, но и способствует развитию более справедливой и доступной финансовой системы.

Вопросы и ответы

Финансовая грамотность помогает заемщикам лучше понимать условия кредитования, оценивать свои возможности и избегать рисков, связанных с долговыми обязательствами.

Искусственный интеллект, машинное обучение, финтех-решения и блокчейн существенно упростили процесс кредитования, сделав его более доступным, быстрым и безопасным.

Для заемщиков основным риском является попадание в долговую ловушку, а для кредиторов — риск невозврата кредита.